近日,兴业银行信用卡上调个东谈主执卡量上限的新规认真引申天天影视网,这一举措在现时信用卡市集举座增长放缓、竞争加重和监管趋严的布景下显得尤为凸起。

同期,上调执卡量上限的背后,是兴业银行信用卡业务在本年上半年碰到了新增发夹量、交游畛域和贷款余额三项中枢见解皆跌的极冷。

举牌此外,兴业银行信用卡不良贷款率永远居高不下,犹如一颗“毒瘤”侵蚀着业务根基,还激发多量粉碎者投诉。如安在追求短期功绩的同期兼顾永久健康发展,将是兴业银行信用卡业务靠近的大考。

上调执卡量

12月12日,兴业银行信用卡卡片执突出量上限的调养政策认真引申。按照新规,吞并客户在兴业银行新开立信用卡账户时,执有的信用卡主卡及本东谈主身份证办理的附属卡灵验卡数目蓄意不逾越10张(含10张),如已达上限数目,将无法成效肯求新卡。

早在2022年10月27日,兴业银行信用卡中心就曾发布公告,称自当月起将调养新开立信用卡账户的数目赶走职责,吞并客户在兴业银行新开立信用卡账户时,执有兴业银行现时景色平时的信用卡总额量不成逾越6个。

从6张上调至10张,这一变动名义上看似是对客户需求的一种响应,而骨子背后可能荫藏着一系列市集考量。

一方面,市集竞争压力下的扩展需求。信用卡行业在《对于进一步促进信用卡业务轨范健康发展的奉告》全面引申后,举座风向改动为预防优化客群结构和提高活卡率,多数信用卡中心业务消弱。关联词,兴业银行信用卡为了进一步扩大市集份额,提高个东谈主执卡量的上限便成为其本事之一。

与招商银行等头部发夹行比拟,兴业银行信用卡之前的个东谈主执卡量上限相对较低。举例,招商银行设置的执卡东谈主执卡总量不逾越20张,而兴业银行这次调养到10张可能是在竞争中试图追逐同业业,但愿通过加多执卡上限来蛊惑更多客户,提高自己竞争力。

另一方面,里面策划计谋可能出现改动。连年来,宏不雅经济现象的不细目性导致粉碎者收入水平波动较大,部分信用卡执卡东谈主的还款身手下降,信用卡不良贷款率高潮。面对这一挑战,兴业银行试图通过扩大单个客户的信用卡执有量,踱步风险并保管业务增长。此外,里面策划压力迫使银行寻找新的增长点,而信用卡业务手脚零卖银行业务的遑急构成部分,成为其重心发力的标的之一。

早在2004年,兴业银行就刊行了首张信用卡,运行涉足信用卡业务,到2020年信用卡贷款余额已龙套4000亿元,在国内信用卡行业中属于头部卡中心之一。

但2020年之后,国内信用卡行业靠近诸多挑战,如市集竞争加重、监管加强、经济环境变化等。兴业银行信用卡业务也受到影响,发夹量增速冉冉放缓甚而大幅下滑,同期还靠近着不良率高潮、交游额下降、投诉量大增等问题。

尽管从表面上讲,提高执卡数目上限不错为银行带来更多的收益,但同期也伴跟着一系列潜在问题。

最初,允许执有更多信用卡意味着银行需要承担更大的信贷风险,若是新披发的信用卡无法灵验激活或使用频率较低,则可能导致资源浪费,何况加多了贷后处分资本,尤其是在现时经济环境下,若何确保新增卡片的质料是一个紧要进修。若是不成灵验戒指新增客户风险,不良贷款率可能会进一步高潮,影响银行的财富质料。兴业银行信用卡原来就靠近着不良率居高难下的问题,这次调养可能会使这一情况加重。

其次天天影视网,短期内执卡数目上限的提高可能会蛊惑一些客户肯求新卡,从而加多发夹量,但这些新增客户的质料难以保证,可能会有更多高风险客户涌入。对于鄙俗执卡东谈主来说,五六张信用卡已填塞日常粉碎使用,而需要更多信用卡的客户,其背后的资金用途可能存在违纪风险,如套现等。兴业银行看似迎合客户需求,实则可能为一些不良用卡行径提供了潜在契机。

再者,在部分大型银行已设定更高执卡数目上限的情况下,兴业银行此举是否会激发新一轮的不良竞争,还尚待不雅察。若是不成合理磋磨营销步履,可能会毁伤自己品牌形象及永久利益。尤其是在信用卡行业举座下行周期中,过度竞争可能会进一步压缩利润空间,不利于行业的健康发展。

兴业银行这次上调信用卡执卡数目上限的行径,反应出其在玩忽市集变化时取舍了一种较为激进的策略。天然短期内可能为银行带来更多收益,但从永久看,也暴清楚其在风险处分、干事质料以及永远发展计谋等方面的部分潜在问题。

三项皆跌

2024年上半年,兴业银行信用卡在新增发夹量、交游畛域和贷款余额这三约莫津见解上碰到了前所未有的极冷。

兴业银行半年报数据夸耀,2024年上半年,兴业银行新增发夹量为115.5万张,较旧年同期大幅下降63.3%。这一数据标明,兴业银行在信用卡市集的获客身手遭受重创,新客户增长乏力,信用卡业务的扩展势头被严重进攻。

同期,兴业银行信用卡交游额为9849.8亿元,同比下降18.2%。手脚信用卡业务的中枢见解之一,交游畛域的下降意味着信用卡在市聚集的活跃度和使用率裁汰,这可能导致银行手续费收入减少,对其盈利身手产生不利影响。

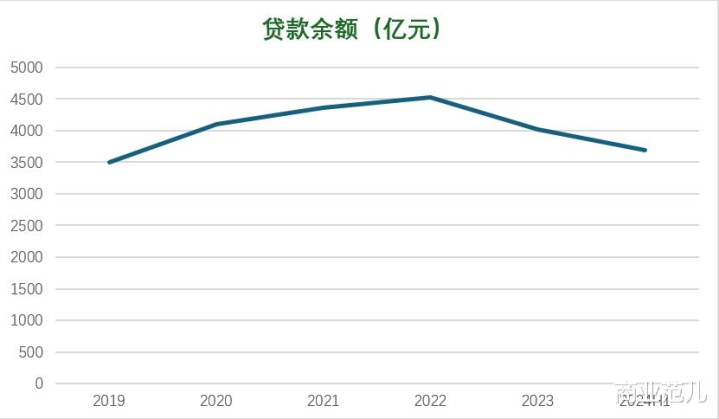

2024年上半年,兴业银行信用卡的贷款余额降至3686亿元,这是自2020年以来初次跌破4000亿元。贷款余额的减少不仅平直影响银行的利息收入,更反应出信用卡执卡东谈主的假贷需求可能不才降,省略银行在信贷投放方面趋于保守。

转头最近三年,不难发现兴业银行信用卡业务阅历了从扩展到消弱的经由。2022年,兴业银行信用卡累计刊行量为6630.42万张,较上年末增长11.06%;交游额为27746.63亿元,同比增长5.19%;贷款余额为4527.72亿元,同比增长3.73%。

关联词,到了2023年,尽管兴业银行的信用卡累计发夹量达到7139.55万张,较上年末增长7.68%,但交游额和贷款余额却诀别下降至23244.51亿元和4016.33亿元,同比下降16.23%、11.3%。

过问2024年后,即使兴业银行取舍了诸如两卡联动策略,以提高“借转信”客户比例等治安试图刺激需求,但交游额和贷款余额加快着落的态势并未得到扭转。

兴业银行信用卡业务的三项中枢见解皆跌背后,可能荫藏着多重身分。一方面,跟着信用卡市集的冉冉饱和,各大银行之间的竞争日益热烈,粉碎者对于信用卡的取舍愈加严慎,对发夹行的品牌、职权、干事等方面条目更高,兴业银行在获客方面的难度箝制增大。

另一方面,连年来宏不雅经济环境的不细目性加多,部分执卡东谈主收入水仁和还款身手受到影响,进行粉碎时愈加严慎,粉碎金额减少,导致交游畛域下降。同期,经济环境的不细目性也使得一些执卡东谈主减少了假贷需求,从而使贷款余额下滑。

尤其是,兴业银行在信用卡业务的风险处分方面也存在一定问题。尽管该行取舍了多项治安加强风险管控,但不良贷款率仍居高不下,给业务发展带来了较大压力。

不良率是“命门”

连年来,兴业银行信用卡业务的不良贷款率一直处于行业前排,成为制约发展的要津身分,这不仅影响了其自己的策划功绩和市集形象,也激发了一系列问题。

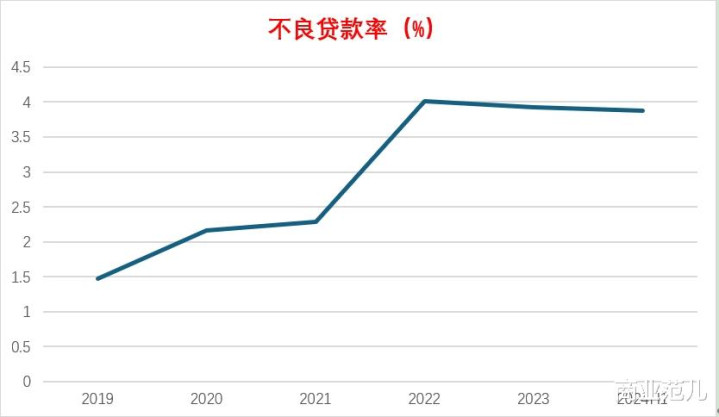

兴业银行信用卡业务的不良贷款率自2019年起便运行攀升。2019年至2023年,该行信用卡的不良贷款率诀别为1.47%、2.16%、2.29%、4.01%和3.93%。尽管2023年的不良率较上年有所下降,但仍远高于行业平均水平。

手脚同类上市股份行,2023年,民生银行信用卡不良率为2.98%,祯祥银行信用卡不良率为2.77%,招商银行信用卡不良率为1.75%。

过问2024年,这一趋势并未得到根人性扭转,兴业银行信用卡业务的不良贷款率在本年上半年仍保管3.88%的高位。

兴业银行信用卡的不良贷款率居高难降,天然有宏不雅经济环境的影响,但更多是获客及风险处分层面的问题。举例,为了追求发夹量,裁汰了客群门槛,导致一些信用风险较高的客户赢得信用卡。从数据上看,2023年之前发夹量举座呈较高的增长趋势,但不良率也随之高潮,评释在获客时莫得充分均衡数目和质料的干系。

此外,天然兴业银行在信用卡风险管控经由中构建外包机构催收、公法催收和分行自主催收“三位一体”信用卡清收体系,提高催收产能,提高现款清收占比,但在骨子操作中可能存在一些罅隙。本年4月,兴业银行信用卡中心因对外包催收机构处分不严,被监管机构处以40万元罚金,并对时任信用卡中心异常财富策划集群属地清收岗职工金宏发出告诫。

不良贷款率居高不下也带来了多层面的影响,其中之一即是银行需要计提更多的减值准备,将平直侵蚀利润。举例,兴业银行2023年完满生意收入2108.31亿元,同比下降5.19%;完满归母净利润771.16亿元,同比下降15.61%。

同期,高不良贷款率也会影响银行在市聚集的声誉和形象。粉碎者可能会对兴业银行信用卡的可靠性产生怀疑,导致其在信用卡市集竞争热烈的环境下,会失去一些潜在客户。

另外值得温存的是,兴业银行的信用卡业务成为粉碎者投诉的重灾地。2023年,兴业银行全渠谈粉碎投诉356498件,其中信用卡业务投诉303096件,占比85.02%。从粉碎者投诉原因来看,兴业银行2023年收到的因债务催收面容和本事引起的投诉达191933件,占比53.84%,排在首位。

举座来看,兴业银行这次调养执卡数目上限的作念法,既是对现存问题的一种复兴,亦然对改日发展标的的一次探索。但是,在追求短期功绩的同期,是否能兼顾永久健康发展,将是决定这一策略成败的要津。

兴业银行信用卡如安在高傲监管条目的前提下天天影视网,优化执卡东谈主结构,提高干事质料?在热烈的市集竞争中,若何找到互异化竞争的上风,幸免堕入价钱战泥潭?面对日益复杂的客户需求变化,若何改进产物和干事,增强客户粘性?