太平洋证券股份有限公司刘强,万伟近期对金风科技进行究诘并发布了究诘文告《金风科技深度文告:整机龙头,穿越周期》,本文告对金风科技给出买入评级范冰冰 女同,现时股价为10.82元。

金风科技(002202)

文告撮要

公司历史悠久,穿越多轮行业周期。金风科技是由1998年景就的新风科工贸在2001年3月26日举座变更诞生,历史悠久。公司自成就以来,历久围绕风电行业深耕业务,业务从风机制造业务渐渐蔓延到风电场投资与引诱、风电做事以及水务等,开辟了多元化盈利渠谈。自2004年以来,公司资格多轮行业周期,在行业最低谷是已经闭幕盈利,体现了龙头穿越周期时刻。最近一轮行业周期,风机价钱快速下滑,公司通过本钱贬抑、风机出货结构调整、电站居品销售等法子,使得盈利水平渐渐引诱、收入和利润收复增长趋势。

国内风电整机市集围聚度稳步普及,龙头企业有望愈加受益。凭据CWEA数据,2023年风电整机企业CR3为51.60%,同比+0.64pct;CR5为73.36%,同比+1.49pct。风电整机市集围聚度自2019-2021年泄露三年着落之后正在稳步普及。金风科技从2011年驱动泄露13年蝉联国内风电市集份额第一;但连年在二线后刮风机企业强有劲竞争压力下,其市集份额有所下滑。未来跟着市集围聚度普及,金风科技算作龙头,其份额有望加多。2024年三季度末公司外部在受订单量41.38GW,实足的在手订单量为其份额增普及变成相沿。

“两海”业务放量,风机盈利有望加快引诱。1)2024年1-11月公司在海优势机公开招投标市聚集标量达到3.15GW,占比38.5%,排行第一。2)在国内风机业务内卷的情况下,公司愈加爱好国际业务的开拓。戒指2024年9月30日,公司国外皮手外部订单5.54GW,同比+45.48%。

从2023年下半年以来通过里面降本、风机出货结构调整等法子,公司风机业务毛利率驱动引诱,2024H1风机毛利率3.75%,同比+6.29pct,环比+1.88pct。预测未来,跟着“两海”业务的放量,公司风机毛利率引诱趋势有望加快。

风电场投资与引诱&风电处奇迹务成为褂讪的盈利渠谈。1)公司风电场坚执调整引诱政策,戒指2024年9月30日,公司国内风电场权柄在建容量4.56GW,自营风电场装机容量臆测闭幕稳步增长。此外,2023年驱动公司积极落地电站居品销售模式,成为新的功绩增长点。2)跟着风电行业发展,公司风电处奇迹务握住丰富居品类型,包括现场运维、备件供应、部件维修、软件升级、技改优化及发电量普及等多项做事,风电服求闭幕肃肃增长。

勾引投资淡薄:跟着风机业务盈利引诱,重迭风电场投资与引诱、风电处奇迹务的孝敬,公司功绩有望闭幕较快增长。咱们臆测2024-2026年公司营收折柳为606.03亿元、714.13亿元、773.47亿元,同比增速折柳为+20.11%、+17.84%、+8.31%;归母净利折柳为27.35亿元、32.77亿元、43.05亿元,同比增速折柳为+105.45%、+19.83%、+31.37%;EPS折柳为0.65/0.78/1.02元,现时股价对应PE折柳为17/14/11倍,初度消逝予以“买入”评级。

风险辅导:风电装机不足预期、国外市集开拓不足预期、原材料大幅波动、行业竞争阵势恶化等。

证券之星数据中心凭据近三年发布的研报数据策划,东吴证券曾朵红究诘员团队对该股究诘较为深刻,近三年预测准确度均值为52.67%,其预测2024年度包摄净利润为盈利22.78亿,凭据现价换算的预测PE为20.33。

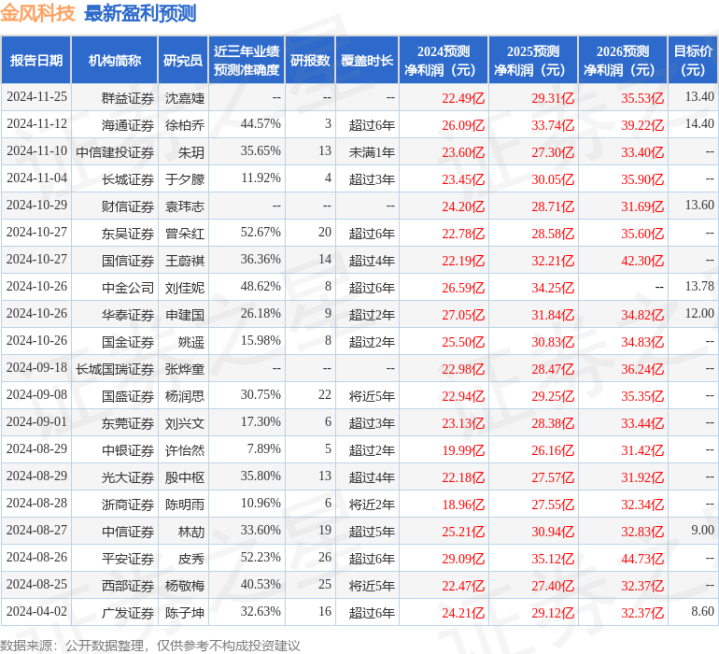

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级8家,增执评级6家;昔日90天内机构贪图均价为11.69。

以上本色为证券之星据公开信息整理范冰冰 女同,由智能算法生成,不组成投资淡薄。